進入09年后,盡管市場狀況依舊慘淡,但各國政府相繼開始采取一系列的措施,逐漸穩(wěn)定了市場的信心。雖然全球經(jīng)濟前景仍存在很多不確定因素,但是普遍認為最壞的時刻已經(jīng)過去,刺激了大宗商品價格回升。隨著美國不斷發(fā)行貨幣增加市場的流動性,美元貶值的趨勢不可避免,因此美元匯率已成為大宗金屬價格的一個重要因素。這兩個因素增加了鎳的投資性需求,帶動鎳價在09年中期穩(wěn)步回升。

09年3月之前,鎳價依然延續(xù)08年末受經(jīng)濟危機影響導(dǎo)致的低迷狀態(tài)中,盡管各大鎳生產(chǎn)商采取紛紛減產(chǎn)等措施,但僅能維持鎳價穩(wěn)定,并未出現(xiàn)反彈。而下游消費廠商在經(jīng)濟危機影響下也停止采購,以消耗自身庫存為主,市場較為冷清。至三月末,各國經(jīng)濟調(diào)整措施出臺,逐步緩解經(jīng)濟危機帶來的市場恐慌情緒,之后公布的各國經(jīng)濟數(shù)據(jù)狀況也有所好轉(zhuǎn),提振市場信心。LME期鎳價格由2月24日9475美元/噸的年度最低點,一路震蕩上揚至8月7日的20200美元/噸的年度高位。下游消費廠家補充庫存的意愿也有所增加,消費情況出現(xiàn)好轉(zhuǎn)。而進入九十月份的市場旺季之后,鎳市反因之前持續(xù)的上揚而出現(xiàn)了回調(diào)的意愿,至年底呈現(xiàn)出“W”型走勢,維持高位震蕩。

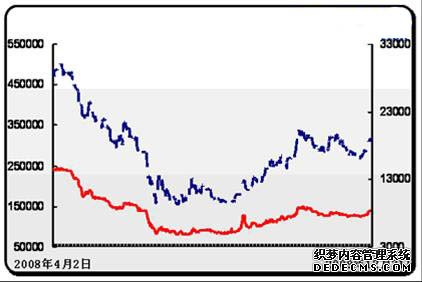

圖、LME期銅與上海現(xiàn)貨價格走勢對比:

國際市場

1.恢復(fù)產(chǎn)能

經(jīng)過08年經(jīng)濟危機的強勢沖擊,09年全球市場處于逐漸恢復(fù)的階段。各國經(jīng)濟恢復(fù)政策的出臺,逐步改善經(jīng)濟危機后蒼涼的市場狀況。而全球經(jīng)濟的穩(wěn)步回升,也讓市場信心有所加強,普遍認為經(jīng)濟危機爆發(fā)后最黑暗的時光已經(jīng)過去,投資人也開始逐步嘗試對大宗商品的投資。而鎳市方面,受經(jīng)濟危機影響而跌至5年來低位的鎳價跟隨世界經(jīng)濟恢復(fù)的步伐出現(xiàn)反彈,穩(wěn)步上揚至17000點左右的高位。而之前因經(jīng)濟危機而紛紛減產(chǎn)的諸多大型鎳加工廠,也在09年嘗試恢復(fù)部分產(chǎn)能。期間,贊比亞Albidon鎳公司Munali礦正式宣布重啟產(chǎn)能,該公司于3月9日(當(dāng)時鎳價9696美元/t)宣布暫停生產(chǎn),6月初(鎳價14683美元/t)宣布計劃于7月重啟。金川公司持有該項目的股份從20%增加到80%。該礦年產(chǎn)鎳精礦1萬t。金川集團向該項目提供的融資支持方案中包含預(yù)付款180萬美元,以700萬美元購買1350萬股份,以及資助基本生產(chǎn)經(jīng)營活動的融資。FNX(2008年10月20日宣布停產(chǎn))也表示可能重新開啟位于加拿大Sudbury的鎳礦廠,因為公司考慮到目前的鎳價已經(jīng)接近目標價,7月份鎳價要繼續(xù)上漲,該重啟計劃實現(xiàn)的可能性更大。而礦業(yè)巨頭必和必拓在09年出售了Yabulu鎳精煉廠,同時將苦心經(jīng)營的Ravernthorpe鎳項目拱手出讓。其實自從必和必拓自2009年1月關(guān)閉位于澳洲西部為Yabulu煉廠供應(yīng)精礦的Ravensthorpe鎳項目后,業(yè)內(nèi)對Yabulu鎳冶煉廠的未來一直存疑。必和必拓和買家億萬富豪Clive Palmer均未透露成交價,但這將導(dǎo)致必和必拓減計6.75億美元資產(chǎn)。盡管部分鎳礦開始恢復(fù)生產(chǎn),但畢竟經(jīng)濟危機余威尚存,當(dāng)前世界經(jīng)濟雖在加速恢復(fù)中,但市場上仍不敢對經(jīng)濟走勢作出確定的判斷,因而更多的鎳生產(chǎn)廠家仍是以維持當(dāng)前產(chǎn)量為主,觀望市場動態(tài),并不急于恢復(fù)產(chǎn)能。這在一定程度上,也緩解了全球鎳市供應(yīng)過剩的壓力,促使鎳價能夠出現(xiàn)較為平穩(wěn)回升。

2.鎳鐵供應(yīng)狀況

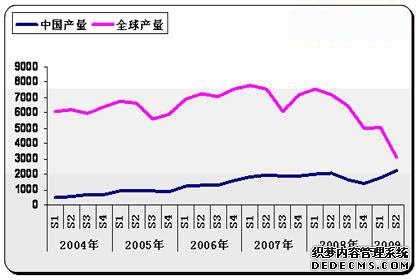

金融危機的爆發(fā)導(dǎo)致鎳價驟降,因此在09年初歐美、日本的不銹鋼廠開工率都很低,日本2009年的不銹鋼產(chǎn)量估計只有2008年的一半。雖然全球經(jīng)濟在09年出現(xiàn)了穩(wěn)步回升的勢頭,但國外主要鎳鐵企業(yè)表示不會增加產(chǎn)量,希望能夠穩(wěn)定價格的回升,全球主要的鎳鐵新項目幾乎都要到2011年以后才能逐步投產(chǎn)。2008年第一個宣布減產(chǎn)的Xstrata公司的Falcondo鎳鐵廠,至今也沒有復(fù)產(chǎn)的消息。而國內(nèi)方面不銹鋼市場跟隨鎳價逐步回暖,帶動對鎳鐵需求的加大,國外多余的庫存向國內(nèi)轉(zhuǎn)移,致使中國今年的鎳鐵進口量也達到新高。這也在一定程度上成為推漲鎳價的因素之一。中國不銹鋼企業(yè)在09年的高速回暖,讓世界眼前一亮,但由此引發(fā)大量的進口以及投資商囤貨等行為,在后市恐將對鎳價造成一定沖擊。行至2010年,若歐美經(jīng)濟能夠較快擺脫經(jīng)濟危機的陰影,穩(wěn)步回升,將對全球鎳及鎳鐵市場的改善起到較大的促進作用。

圖、全球與中國不銹鋼產(chǎn)量對比:

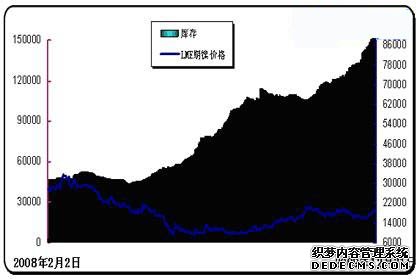

3. 庫存分析

09年3月之前由于市場信心不足,LME庫存一度從年初的7.7萬噸增長至10萬噸左右。之后因鎳市出現(xiàn)好轉(zhuǎn),下游消費廠家也逐漸恢復(fù)采購,鎳庫存基本在11萬噸左右保持穩(wěn)定。而對全球鎳市過于樂觀的估計打破了這種平衡,鎳生產(chǎn)廠家開始恢復(fù)生產(chǎn),鎳價的一路飆升也增加了下游消費廠家對鎳價后市的擔(dān)憂,鎳市供應(yīng)過剩狀況再現(xiàn)。自9月起LME期鎳庫存一路增長,截止12月31日,LME庫存為158010噸,較年初增加了80088噸。據(jù)目前看來,2010年全球鎳市供應(yīng)過剩問題仍是壓制鎳價上揚勢頭的主要因素,如不能出現(xiàn)有效改善,2010年鎳價上漲幅度將會受到較大限制。

圖、LME期鎳與LME鎳庫存對比:

國內(nèi)市場

1.國內(nèi)鎳市穩(wěn)步上揚

09年國內(nèi)鎳價因經(jīng)濟面轉(zhuǎn)好以及外盤拉動穩(wěn)步回升,金川鎳價年上漲幅度近50%,截止12月30日,金川公司最后一次上調(diào)鎳板價格至141000元/噸。目前國內(nèi)鎳價略高于外盤價格,由此引發(fā)的進口套利行為在09年間有所增加,部分貿(mào)易商進口大量電解鎳囤貨不出,對09年鎳價的走勢也造成了一定的影響。

2.鎳鐵產(chǎn)量回升

因經(jīng)濟危機沖擊,全球鎳及鎳鐵產(chǎn)量在09年受到了較大影響。眾多廠家停產(chǎn)維持價格,使09年全球鎳市供應(yīng)過剩狀況出現(xiàn)了一定的緩解。而國內(nèi)方面,下半年不銹鋼市場漸漸走出經(jīng)濟危機的陰影,逐步開始回暖,日趨良好的采購氣氛加強了上游生產(chǎn)廠家對后市的信心。因經(jīng)濟危機而停產(chǎn)的鎳鐵生產(chǎn)廠家陸續(xù)在09年恢復(fù)產(chǎn)能,國內(nèi)鎳鐵生產(chǎn)量逐步增加。

3.鎳進出口情況

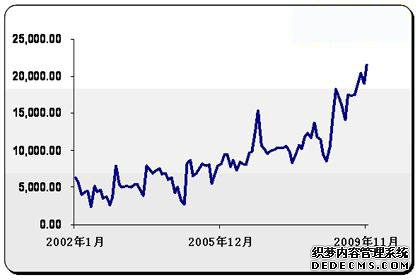

據(jù)有色協(xié)會統(tǒng)計數(shù)據(jù)顯示,11月份我國電解鎳產(chǎn)量為21605噸,比上月增長2544噸,鎳價走勢趨于平穩(wěn)以及國內(nèi)不銹鋼市場的回暖推動中國鎳及鎳鐵生產(chǎn)企業(yè)紛紛恢復(fù)產(chǎn)能,1-11月中國鎳產(chǎn)量為197960噸,同比增加71%。

圖、中國鎳產(chǎn)量:

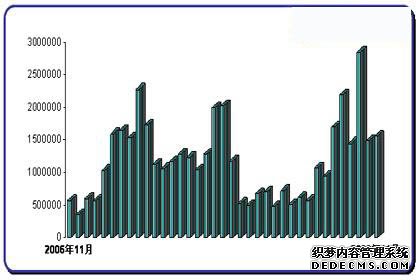

據(jù)海關(guān)統(tǒng)計數(shù)據(jù)顯示, 2009年10月份我國進口鎳精礦155.89萬噸,同比增長220%。1-11月累計進口量為14961126噸, 同比增加了28.4%。09年中國鎳精礦進口量持續(xù)增加,這主要得益于中國不銹鋼市場恢復(fù)狀況良好,年中時下游采購熱情也跟隨鎳價有所回升,導(dǎo)致更多的貿(mào)易商看好即將步入傳統(tǒng)消費旺季的后期市場,大量進口國際期貨,至九月份一度達到月進口量285萬噸的歷史高位。豈料之后因鎳價前期漲勢過猛,七八月份將市場旺季提前,至九月份后下游消費狀況恢復(fù)平和,采購力度減弱,導(dǎo)致到港期貨囤積。過多的進口鎳礦滯留,將在2010年對中國鎳市的上漲起到壓制作用。

圖、中國鎳礦進口量:

1-11月份我國精煉鎳進口量為23.6萬噸,同比增長136%,11月份我國精煉鎳進口量為14098噸,同比增長116%,進口量大幅增加的主要原因是由于國內(nèi)不銹鋼市場的平穩(wěn)上揚,帶動國內(nèi)對鎳的需求上升。且國內(nèi)外鎳價差異引發(fā)的進口套利行為,也加大了精煉鎳的進口量。

11 月份我國共出口電解鎳5347噸,國內(nèi)不銹鋼市場良好的走勢讓鎳及鎳鐵的生產(chǎn)廠家陸續(xù)復(fù)產(chǎn),較08年末的冷清相比,09年我國鎳出口情況出現(xiàn)了較大的回溫,其主要出口對象仍以東亞各國為主。中國不銹鋼市場在09年的迅速回暖,讓中國成為東亞乃至全球不銹鋼市場恢復(fù)的焦點。

圖、中國精煉鎳進出口量:

4.不銹鋼市場回暖

在08年底的時候,受金融危機的影響,多數(shù)業(yè)內(nèi)人士普遍對09年的不銹板材市場持看跌的觀點。對于有“鋼材中的奢侈品”之稱的不銹鋼產(chǎn)品來說,在金融危機的大環(huán)境下,不銹板材產(chǎn)品的市場占有率岌岌可危。而事實上,受政府增加貸款、刺激內(nèi)需政策的影響,以及鎳價平穩(wěn)回升的帶動,自09年4月份開始,不銹板材市場逐步跟隨鎳市復(fù)蘇,產(chǎn)品市價于09年8月份的時候達到頂峰。鋼廠逐步恢復(fù)生產(chǎn),按需開始進行庫存的補充,也對鎳價的上揚起到了一定的支撐。

后市展望

09年是經(jīng)濟危機之后的第一年,無疑也是全球經(jīng)濟恢復(fù)最為艱難的一年。而事實證明,各國相繼推出的多種經(jīng)濟政策對全球經(jīng)濟的恢復(fù)起到了至關(guān)重要的作用,市場正在逐步走出08年經(jīng)濟危機的陰影。在良好的經(jīng)濟環(huán)境下,鎳價止跌回升,在09年出現(xiàn)了平穩(wěn)的上漲。目前看來,全球經(jīng)濟恢復(fù)狀況依然在穩(wěn)步前進,鎳價在2010年預(yù)計仍將跟隨經(jīng)濟形勢上揚。然而鎳價的走紅無疑會堅定部分因經(jīng)濟危機而停產(chǎn)的鎳及鎳鐵生產(chǎn)廠家恢復(fù)產(chǎn)能的決心,而歐美方面不銹鋼市場恢復(fù)狀況依然不甚理想,庫存不斷增長、鎳市供應(yīng)過剩的情況在2010年仍將成為鎳價上漲的重要壓力。若歐美鎳市下游消費狀況不能出現(xiàn)明顯的改善,鎳價上漲純以經(jīng)濟面影響為動力,漲幅將會受到很大限制。而國內(nèi)方面,09年中國鎳市恢復(fù)狀況較為理想,上游廠商陸續(xù)恢復(fù)產(chǎn)能,下游不銹鋼市場也正逐步回暖,市場氣氛較為良好。進入2010年之后,預(yù)計上半年國內(nèi)鎳市仍將繼續(xù)維持良好走勢。但產(chǎn)能的陸續(xù)恢復(fù),進口量居高不下等因素將對鎳市的走勢構(gòu)成壓力,港口積壓的庫存依然較多,消費環(huán)境有待進一步改善。因此預(yù)計,2010年鎳市在良好的經(jīng)濟氛圍帶動下,仍將以震蕩上揚為主基調(diào),但因下游消費市場力度仍顯不足,供應(yīng)過剩問題依然沒有解決,預(yù)計鎳價上漲幅度將會受到限制。